Un nuovo rapporto curato congiuntamente dall’International Energy Agency (IEA) e dalla Nuclear Energy Agency (NEA) e che analizza i costi prospettici della produzione di elettricità al 2025, posiziona il nucleare tra le fonti a basse emissioni più competitive dal punto di vista economico.

Inoltre, le centrali nucleari esistenti per le quali viene estesa la licenza di operatività a 10 o 20 anni risultano le fonti di produzione di elettricità meno costose in assoluto.

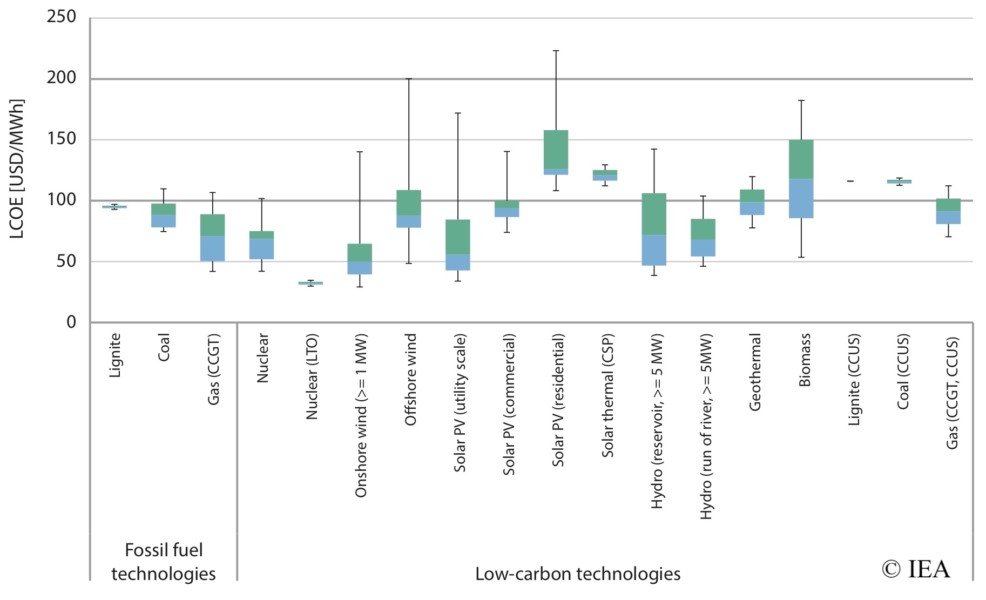

Il rapporto, che raccoglie i dati inviati da diversi Paesi su base volontaria (a questa edizione contribuiscono i dati di 243 centrali di 24 diversi Paesi), viene rilasciato ogni 5 anni. Tradizionalmente, le varie fonti di energia vengono confrontate sulla base del loro Levelized Cost of Energy (LCOE). In questa edizione inoltre gli autori hanno voluto spingersi oltre, analizzando anche costi non inclusi nell’LCOE, quali i costi di sistema della produzione rinnovabile intermittente.

Nell’insieme, il rapporto mostra come l’energia a basse emissioni stia divenendo sempre più competitiva rispetto ai combustibili fossili. Benché sussistano ampie differenze geografiche, questo dato è comune alla gran parte del campione analizzato. Tra le rinnovabili, la maggiore riduzione dei costi rispetto al 2015 si osserva per l’eolico off-shore, ormai ampiamente sotto i 100$/MWh. Tuttavia, l’introduzione del Value adjusted Levelized Cost of Energy (VALCOE) conferma un dato già noto, ovvero che la competitività delle rinnovabili diminuisce quando il loro peso nel mix elettrico supera una certa soglia, a causa dei maggiori costi di sistema.

Anche il nucleare mostra costi in calo rispetto al 2015, almeno per quanto riguarda le nuove costruzioni di concetti NOAK (nth-of-a-kind), vale a dire di design già collaudati. Si conferma anche in questo caso la variabilità regionale (si va da LCOE pari a 48$/MWh in India ad 87$/MWh in Giappone).

La fonte nucleare (LCOE mediano a 69$/MWh) è in prospettiva più conveniente del carbone (88$/MWh) e agli stessi livelli del gas a ciclo combinato (71$/MWh), il cui LCOE dipende molto dalla variabilità del prezzo del gas e delle emissioni a livello regionale.

Tuttavia, il prolungamento della vita delle centrali esistenti rende l’energia elettrica da esse prodotta quella con i costi più bassi in assoluto (32$/MWh), anche in caso di capacity factor (ovvero ore annue di utilizzo) ridotto in reti ad alta penetrazione di rinnovabili intermittenti.

Per quanto riguarda le tecnologie di sequestro delle emissioni di cui potrebbero beneficiare i combustibili fossili, queste restano non competitive fintanto che il prezzo delle emissioni si mantiene sui livelli attuali (30$ per tonnellata di CO2).

Ovviamente, il calcolo dell’LCOE richiede un certo grado di armonizzazione tra le diverse tecnologie di fattori che nella realtà sono molto variabili, ad esempio il capacity factor (nel rapporto assunto pari a 85% per le fonti fossili e per il nucleare) e il tasso di sconto (negli esempi citati sopra pari al 7%).

Per quanto riguarda la costruzione di nuove centrali nucleari questi due fattori sono dirimenti. Mentre le centrali a gas a ciclo combinato garantiscono un buon ritorno economico anche con capacity factor più bassi e dunque si prestano alla modulazione della curva di carico seguendo le rinnovabili intermittenti, il nucleare richiede invece capacity factor elevati per garantire la remunerazione. Similmente, se un tasso di sconto del 3% rende l’investimento nel nucleare competitivo rispetto alle centrali a gas, le fonti fossili restano più convenienti a tassi di sconto superiori al 7%.

Una simile conclusione era stata raggiunta per i reattori modulari NuScale in un rapporto del Breakthrough Institute, sebbene la compagnia abbia recentemente annunciato che i suoi moduli avranno una potenza del 25% superiore rispetto al previsto.

Infine, bisogna notare che l’LCOE non riflette necessariamente il costo economico reale delle diverse fonti, che può subire un aggiustamento, in positivo o negativo, considerando il Value Adjusted Levelized Cost of Energy (VALCOE): dal rapporto emerge ad esempio che le centrali a turbo gas, per la loro capacità di fornire elettricità quando ce ne è più bisogno, sono molto più appetibili di quanto emerga dal loro LCOE, mentre il solare fotovoltaico, per il motivo opposto, perde competitività. Per quanto riguarda il nucleare, il VALCOE non differisce apprezzabilmente dall’LCOE.

LCOE delle diverse tecnologie di produzione di elettricità, assumendo un tasso di sconto pari al 7%. Nel caso del nucleare sono considerate la costruzione di nuovi impianti e il prolungamento della vita di impianti esistenti (LTO) (© IEA 2020)